こんにちは、いちもくです。

「つみたてNISA」という制度があると聞いたことはあるけれど、どんな制度かわからないという人は多いのではないでしょうか?

つみたてNISAはざっくり言えば、あなたが投資で出した利益を最大20年間、合計800万円分非課税にしますよ、という制度。

株や投資信託で出した利益には、およそ20%の税金がかかります。

でも、つみたてNISAを利用すれば税金はかかりません。

受け取れる利益が通常よりも2割も増えるという、非常にお得な制度なんです。

そうはいっても、

- どうやって利用すればいいのか

- どのような商品を選んだらいいのか

- どのくらいの期間で増やしていけばいいのか

など、わからないことは多いもの。

その答えを知るためには、「なぜ自分が投資するのか」という理由をはっきりさせておくことが必要です。

- 投資が怖い

- 面倒くさい

- でも将来のお金のことは不安

という人にぜひ読んでもらいたいのが、「マンガでわかる つみたてNISA」。

つみたてNISAの基本から実践まで、マンガでわかりやすく解説してくれている本です。

今回は、そんな「マンガでわかる つみたてNISA」の必読ポイントを詳しく解説していきます。

「マンガでわかる つみたてNISA」のあらすじ

都内の一般企業に勤める、稲葉正文(41歳)。

引用:マンガでわかる つみたてNISA

引用:マンガでわかる つみたてNISA妻のかなえ(39歳)

引用:マンガでわかる つみたてNISA

引用:マンガでわかる つみたてNISA長女のレン(中学生)

長男のハルト(小学生)

引用:マンガでわかる つみたてNISA

引用:マンガでわかる つみたてNISAの4人家族です。

ハルトは全日本少年サッカー大会で、全国大会に出場するほどの実力の持ち主。

引用:マンガでわかる つみたてNISA

引用:マンガでわかる つみたてNISA同じチームの翔は、中学から本格にプロを目指すため浦横FCへ入ることが決まっています。

そんな翔と一緒にサッカーをプレイしたいという思いもあり、クラブチームへ入ることを強く望んでいます。

一方、姉のレンも吹奏楽で全国大会に出場するほどの実力の持ち主。

引用:マンガでわかる つみたてNISA

引用:マンガでわかる つみたてNISAクラリネットを新しく買ってもらう約束を、すでに両親と交わしていたのでした。

そんな2人を応援したい正文とかなえでしたが、どうやってお金をねん出するかが悩みの種でした。

家や車のローンを抱えているため、毎月の生活に余裕はありません。

引用:マンガでわかる つみたてNISA

引用:マンガでわかる つみたてNISA投資に興味はあるけれど、どうすればいいのかわからない2人。

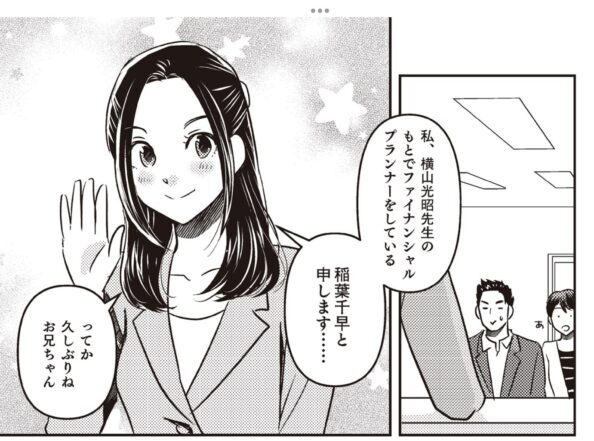

そこで相談した相手は、ファイナンシャルプランナーの仕事をしている、正文の妹・千草でした。

引用:マンガでわかる つみたてNISA

引用:マンガでわかる つみたてNISA千草から、普通預金、国債、投資信託、つみたてNISAなどの知識を学びはじめた正文とかなえ。

果たして稲葉家は、どうやってお金の悩みを解決していくのでしょうか?

「マンガでわかる つみたてNISA」の必読ポイント

そもそも「つみたてNISA」とはどのような制度なのか

つみたてNISAは、NISAの一種です。

NISAとは、2014年につくられた非課税投資制度。

- 少額で投資したい人

- これから資産形成をスタートする人

を応援するためにつくられた制度です。

NISAで運用できるのは、

- 上場株式

- 投資信託

の2種類。

これらの投資商品を、NISA口座で運用することにより、

- 売却益

- 配当金・分配による利益

が非課税になります。

この「NISA口座」で運用するというのが重要なポイント。

株や投資信託などは、証券会社や銀行などで取引口座をつくれば売買できますが、そのときに使うのは総合口座(特定口座・一般口座」と呼ばれるものです。

総合口座で得た利益には、20.315%の税金がかかります。

だから株式の売買で100万円の利益が出たとしたら、そのうちの20万3150円は税金として納めることに。

実際に受け取れる利益は、79万6850円となります。

でも、同じ株式をNISA口座で取引していた場合は、利益の100万円をすべて受け取れます。

これがNISA口座で投資する最大のメリット。

利益が大きくなればなるほど、節税効果が期待できます。

「NISA」と「つみたてNISA」の違い

「NISA」と「つみたてNISA」の根本的な違いは、

- 非課税運用できる1年あたりの金額の上限

- 運用できる期間の長さ

です。

| NISA | つみたてNISA | |

| 投資対象 | 株、投資信託 | 投資信託 |

| 毎年の非課税枠 | 120万円 | 40万円 |

| 非課税期間 | 5年 | 20年 |

| 最大非課税金額 | 600万円 | 800万円 |

NISA口座の場合、1年につき合計120万円の投資商品を購入できます。

また、非課税となる期間は最長5年間。

つまり2022年にNISA口座で株を買ったとしたら、2027年の年末まで、その株の売却益と配当金が非課税となります。

だから毎年限度額いっぱいまで投資商品を買っていくと、最大600万円分の投資商品を非課税で運用できることになります。

一方、つみたてNISA口座で購入できる投資商品は、1年につき合計40万円まで。

NISA口座に比べると、買える金額の上限が低いのが特徴です。

代わりに、つみたてNISAは非課税期間が長く、最長20年間となっています。

このような違いを比較すると、

- NISA口座はある程度まとまった資産を非課税で運用したい人向き

- つみたてNISAは、少額の資産を長期で積み立てていきたい人向き

と言えます。

つみたてNISAで買えるのは、金融庁が選んで155本の投資信託

NISAとつみたてNISAでは、運用できる商品にも違いがあります。

NISA口座では、上場している株式と投資信託を購入できます。

一方、つみたてNISA口座で購入できるのは、金融庁が選んだ155本の投資信託に限定されています。

投資信託とは、投資家から集めてきたお金を運用の専門家が株などに投資し、出た利益を分配する投資商品。

金融庁が選んだ155本の投資信託は、手数料の安さや長期の運用で利回りが増えやすい分配金なしのタイプに絞られているなど、長期投資に向いている選りすぐりの商品なんです。

実際に、どれくらいお金が増えるの?

つみたてNISAの非課税期間である20年間運用するという設定で、年間利回り3%の場合と5%の場合で、どのくらいお金が増えるのでしょうか?

夫婦それぞれで月々3万円ずつ、月額6万円を5%の利回りで運用したケースでは、最終的に約2400万円となる計算となります。

貯金だけの場合は、20年後は約1440万円にしかなりません。

複利の力を活用し、非課税運用ができる「つみたてNISA」を活用した場合の差は歴然です。

さいごに

「つみたてNISA」という制度があると聞いたことはあるけれど、どんな制度かわからないという人は多いのではないでしょうか?

つみたてNISAはざっくり言えば、あなたが投資で出した利益を最大20年間、合計800万円分非課税にしますよ、という制度。

株や投資信託で出した利益には、およそ20%の税金がかかります。

でも、つみたてNISAを利用すれば税金はかかりません。

受け取れる利益が通常よりも2割も増えるという、非常にお得な制度なんです。

そうはいっても、

- どうやって利用すればいいのか

- どのような商品を選んだらいいのか

- どのくらいの期間で増やしていけばいいのか

など、わからないことは多いもの。

その答えを知るためには、「なぜ自分が投資するのか」という理由をはっきりさせておくことが必要です。

- 投資が怖い

- 面倒くさい

- でも将来のお金のことは不安

という人にぜひ読んでもらいたいのが、「マンガでわかる つみたてNISA」。

つみたてNISAの基本から実践まで、マンガでわかりやすく解説してくれている、おすすめの本ですよ。

それじゃ、またね。

コメントを投稿するにはログインしてください。